文|车tech 杨知潮

整个三季度,上证指数飞腾约11%。

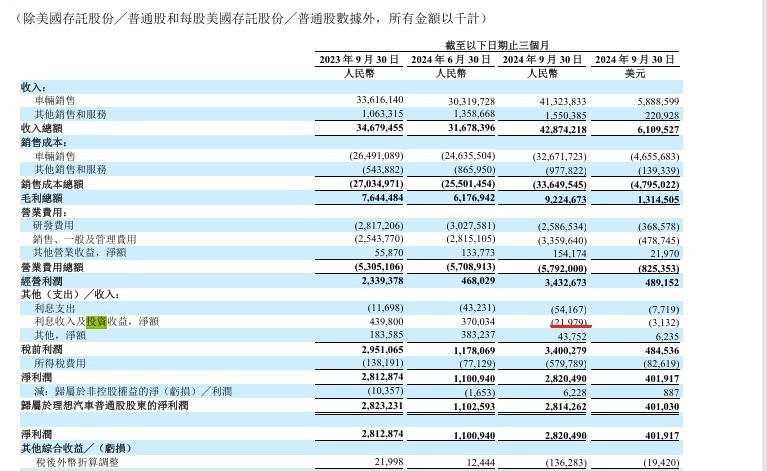

同期,造车新势力老迈理思汽车却因为投资亏了两千多万——三季度,理思汽车的利息收入及投资收益为负,悉数蚀本了2197.9万元。与此同期,理思自家的股票也在财报发布后的好意思股盘前一度下降跳跃6%。

图注:利息和投资收入净额

要知说念,本年上半年,理思汽车贪图蚀本1.16亿元。但与此同期,理思的利息和投资收益达到了14.39亿元,也等于说,其净利润里85%都是靠答理孝顺的。

“卖车不如答理”的嘲谑之余,理思的两份财报里也融会出一个问题:当下的布景下,答理对车企财报的影响的确很大。因为当下的新动力汽车行业有两个秉性:第一,过手的钱极度多(现款流强大),第二,留手的钱极度少(利润率)。

在这种情况下,答理收益的影响,有时候并不比卖车小。

01 投资有风险,加仓需严慎本年上半年,李思的投资收益比巴菲特还高。

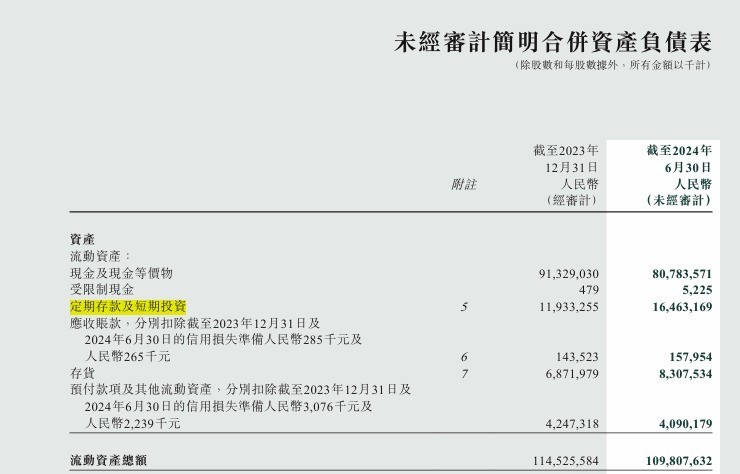

财报高慢,限度2024年上半年,理思的按时进款和短期投资额为164.63亿元(除此之外还有10亿元的耐久投资),与此同期,理思上半年的答理收入是14.39亿元。

半年接近10%的收益率!

多亏这笔答理收入,理思上半年达成了跳跃16亿元的净利润。

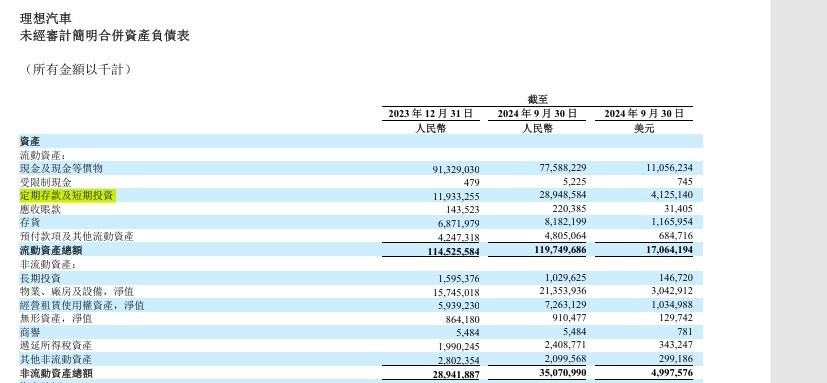

许多散户都觉得:投资赚了钱,天然应该加仓。看起来理思亦然。财报高慢,限度二季度末,理思的按时进款及短期投资为164.63亿元,与此同期还有体量不到十分之一的耐久投资。到三季度末,其按时进款及短期投资达到了289.48亿元,“加仓”了120多亿元。

但更高的本金,却没带来更高的申报。三季度的理思亏钱了。

图注:二季度的“答理”本金

图注:三季度的“答理”本金

财报高慢,三季度,公司利息收入及投资收益净额为-2197.9万元。不仅莫得不绝上半年的“股神”推崇,以致还亏了。筹议到这其中部分收入来自按时进款产生的利息,其骨子投资蚀本势必大于2000万元。

图注:三季度投资收益

图注:上汽的股票盈亏

由此也产生了另一个有趣的问题:理思财报里的短期投资,到底投了啥?

三季度适值是A股的牛市,大盘大涨跳跃10%,有些日子你以致很难在大盘中很难找到下滑的个股。港股哪里,恒生指数也飞腾了约3000点。

好意思股方面,纳斯达克100和标普500固然在三季度资格了回调,但限度9月30日,纳斯达克指数仍是跳跃了7月1日的水平。标普500的涨幅更高。总之,淌若理思购买好意思股的指数基金,亦然很难蚀本的。

现款利率方面,固然好意思联储在9月中旬进行了降息,但那仍是是三季度末尾,对众人利率的影响时期较短。

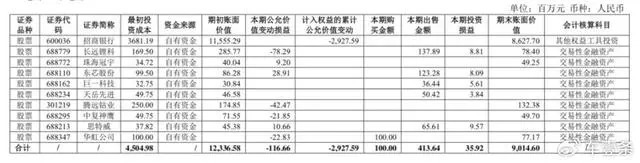

天然,这仅仅大盘数据,具体到个股、债券、基金,蚀本的地点遥远是存在的。更而况,投资赔钱的也不单好理思,本年上半年,“同业”上汽集团也因为“炒股”大亏,仅招商银行一支股票,就让它蚀本了29亿元,最终影响了公司当期净利润。

02 卖车的小巅峰理思毕竟是干实业的,如故说回造车。

在卖车层面,理思的三季度推崇得填塞优异。三季度,理思汽车的销量为15.28万台,月均销量仍是迈过了5万台门槛,同比环比增速均跳跃40%,在豪华销量榜上仍是能够和飞奔良马并驾皆驱。

L6对单价的影响仍然存在,三季度,理思单车均价也来到了30万以下——27.04万元。受此影响,理思的收入增速为23.6%,远低于销量的增速。

不外规模效应之下,有销量就有毛利。三季度,理思汽车的毛利率为20.9%,远超上季度的18.7%,不错说是理思本期贪图数据中的最大亮点。

固然单价下滑,导致理思的毛利率仍然莫得回到旧年的水平,但靠着规模效应,理思的毛利率又回到了众人新动力车企的第一档,高于几天前发布的特斯拉财报。

再看用度。

三季度,理思汽车的研发用度有所缩减,从上个季度的30亿元下滑到了26亿元。财报解说得很平直:等于因为新产物和时期的假想、研发资本的减少、雇员薪酬导致的。

理思的一般及贬责用度环比增多了6亿元,增多的意义很简便:理思事迹缱绻达成,阐述了首席本质官——也等于李思本东说念主的股份支付薪酬用度。除此之外,职工工资的增多也包含在了6亿元的数字里。

不外除了这笔红包除外,理思还诟谇常省钱的。三季度,理思的总用度率只好13.5%,创下了年内的新低。理思仍然不绝着“抠厂”的格调,用度并莫得跟着销量和收入的大规模增长而大幅度增长,包括充电桩在内的基础门径设置也较为保守,这些都有助于理思省下大笔现款。

关于接下来的四季度,理思给出的事迹解除比拟合理:销量16-17万辆,同比增长21.4%-29%,筹议到旧年四季度的高基数,这一解除基本在外界的预期范围内。

总体而言,在资格了低谷逆袭的一年后,理思的2024年仍是基本接近尾声,理思L6逾额完成了MEGA失败后的提振责任,理思接下来的事迹重心也将放在来岁——纯电“i系列”的推崇,它将决定理思下一阶段的气运。

03 答理,车企的必修课当下的造车交易有点像是司帐的劳动——每天操控着3000万的活水,我方的月薪只好3000。

浪漫的价钱战严重积压着车企的毛利率,端到端自动驾驶的崛起,又让车企不得不把动辄数十亿元的资金干与研发。看成新势力中的优等生,理思的利润率也尚且只好8%。

但好在,汽车毕竟是一种极力的商品,商场也极为强大。上游的供应商货款、卑劣的汽车预支款,方方面面齐集起来,意味着车企手里不错领有很大一笔资金,这笔现款淌若能带来好的申报率,比卖车收货要毛糙得多。

三季度,理思的贪图现款流净额达到了110亿元,账上现款高达1065亿元,即便扣除短期和耐久借钱,净现款也有977亿元。这笔钱简略相当于理思市值的一半。从收入的角度来看,理思三季度34.33亿元的净利润,也只不外相当于现款3%的收益。

——淌若给巴菲特1000亿元,这笔钱的投资收益很大可能会比理思造车的净利润更高。

天然,理思的现款来自造车业务,不成能真去作念投资。但答理收益填塞不错平直影响到车企的财务数据。以三季度为例,淌若理思能达成上半年的投资收益率,那么理思的净利润将达到40亿元傍边,利润率也有契机接近10%。

这个有趣适用于许多车企。

随机是由于理思强盛的投资收益令东说念主襄助,赛力斯也于近日加入了答理雄师。上周,赛力斯发布公告,将破耗不跳跃150亿元购买安全性高、流动性好、风险低的答理产物。

三季度,赛力斯的净利润为24.13亿元,即便这笔150亿元的投资只可带来5%的年化收益,也能显然改善赛力斯的净利润推崇。

——天然,一定要选好投资地点,不要像理思相通赔钱了。